1468283159@qq.com

新闻中心

当前位置:网站首页 >> 新闻中心 >> 行业新闻G20峰会中美就经贸问题达成共识,美国方面放缓对中国商品加税计划,或使得国内的服装、化纤厂家松一口气。我国PTA进口量微乎其微,聚酯产品还是净出口国,因此放缓对2760亿商品加征关税,或利好我国的化纤及服装出口,提振市场情绪。但尽管中美贸易摩擦出现转机,中期来看,在成本下行压力下,聚酯原料反弹高度有限。

900余项纺织品对美出口加征关税维持10%,让纺织化纤企业稍微松口气!自9月24日起,美国对来自中国的2000亿美元商品加征10%关税。这份清单中的征税产品共5745项,其中涉及纺织业共计917项,涉及全部种类的纺织纱线、织物、产业用制成品以及部分家用纺织品等,涉及产品年出口额超过40亿美元。

2000亿的加税清单生效以来,众多出口企业对明年的发展情况都表示不乐观。

主营泳衣加工与销售的季冬初是浙江义乌国际商贸城入驻商家之一。他表示,“来自美国的订单比去年下滑了30%至40%”。美国客商是季冬初所在的志恒服饰有限公司的主要采购对象,该企业每年2000万元的销售额中有6成业务量依赖出口,而庞大的美国市场又占公司出口总额中的6成以上。

做圣诞帽贸易的蒋江平指着一顶帽子表示,“7月,中美加征关税的措施正式生效,各种原材料几乎从8月1日起就开始涨价,9月又涨了一轮。比如这顶帽子的布料,之前是9000元/吨,现在涨到1.02万元/吨;还有这种毛绒,从7.5元/米涨到9.8元/米。这导致今年8月以后交货的许多单子,大概占全年订单量的40%左右吧,我们都没怎么赚到钱。”

以家纺产业为主的余杭地区约有120余家企业受到影响,涉及金额约1.3亿美元,约占余杭区家纺面料及成品出口美国纺织品总额的50%(不含服装),占家纺面料及成品出口总额的13.9%。其中,众望布艺、奥坦斯布艺、中亚布艺等家纺龙头企业受影响比例更高。

此外,中美贸易摩擦已经对棉花进口产生影响,美国是我国最重要的棉花供应国,去年我国从美国进口50.63万吨棉花,占我国棉花进口总量的44%。

可想而知如果加征关税从10%调整为25%,对企业影响更大。维持在10%让不少企业稍微松口气。

尽管中美贸易摩擦出现转机,但中期来看,在成本下行压力下,聚酯原料反弹高度有限。

1、原料处于下行趋势中

中美贸易关系缓和暂时在情绪面上可能对原油市场有所提振,但是从长期来看,考虑到美国页岩油供应成本在35—50美元,并且Permian地区后续管道运力扩大,而美国方面在积极出口原油、化工产品,我们预计油价很难有强势的表现。

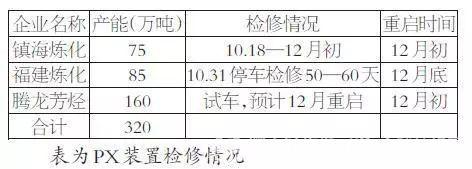

12月份,中国有大量PX装置重启,根据统计大致在320万吨。因此我们看到PX加工利润逐步被压缩,从月初接近2000元/吨下降到了1400元/吨。

长期来讲,PX依然面临产能扩张的问题。2019年一季度,恒力石化400万吨的PX装置将投产试车,进入运行阶段。PX加工利润预计将继续明显下滑。

2、聚酯厂家去库依然困难

从调研情况来看,目前聚酯厂家利润处于低位,基本靠近盈亏线,但整体开工率尚可。

大型瓶片厂家开始有部分油瓶厂订单,长约的供应订单已经逐步就位,开工负荷处于偏高水平。同时,长丝、涤短厂家大部分处于高负荷开工状态,根据调研的情况,部分高端长丝产品库存不足一周,但通用料库存压力还是较为明显的,整体来讲,涤丝库存18天,偏高。

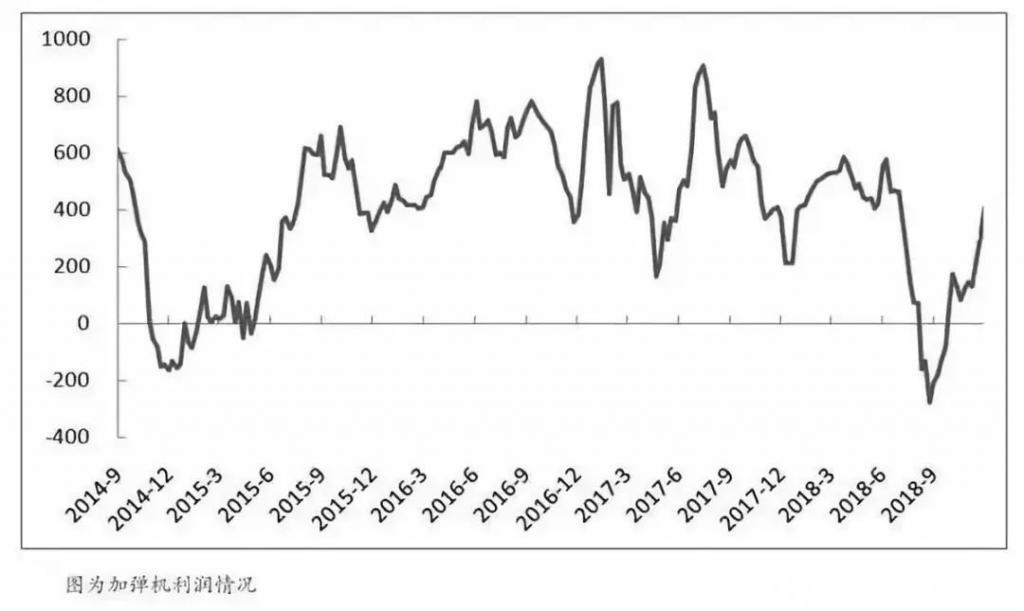

加弹机利润已经从9月份的亏损300元/吨恢复至盈利400元/吨,加弹开工恢复到正常水平,但是厂家普遍预计下游织造订单非常一般,采购均以随用随拿为主,备货量处于极低状态。再考虑到今年春节将在2月份到来,因此下游厂家大概率提前放假,那么在当前涤丝产销整体不足100%的情况下,如果下游加弹厂节前继续不备货,那么春节加弹织造环节停工期间这部分涤丝库存怎么去化,依然是一个较大的问题。

届时,聚酯厂家会不会再来一次减产热潮,我们也不得而知。

3、PTA反弹空间有限,远月合约或相对弱势

而PTA方面,短期装置开工率依然偏低,维持在70%以下,处于库存去化阶段。现货PTA加工费逐步增加到700元/吨以上,上周行情逐步企稳。按照期货1901合约盘面价格计算,加工费也仅有400元/吨,依然有向上修复的空间。但就远期来讲,受成本下行、聚酯去库压力较大的因素影响,PTA反弹空间有限,远月合约或相对弱势。

综合来看,我们认为尽管中美贸易摩擦出现转机,但中期来看,在成本下行压力下,聚酯原料反弹高度有限。