1468283159@qq.com

新闻中心

当前位置:网站首页 >> 新闻中心 >> 新闻资讯本周,国内棉价延续上涨态势,国际棉价下跌;国内外棉纱价格持续上涨;涤纶短纤价格回升。

一、国内棉花价格延续上涨态势

本周,皮棉销售进度明显加快,带动国内棉花价格继续上涨。5月7-11日,代表内地标准级皮棉销售均价的国家棉花价格B指数15606元/吨,较上周上涨22元/吨,涨幅0.14%;郑州棉花期货主力合约结算价15700元/吨,较上周上涨187元/吨,涨幅1.2%。

二、国际棉花价格下跌

本周,美元指数持续上涨,对行情有所抑制,国际棉花价格略有回调。5月7-11日,纽约棉花期货主力合约结算价84.62美分/磅,较上周下跌0.26美分/磅,跌幅0.31%;代表进口棉中国主港到岸均价的国际棉花指数(M)为89.65美分/磅,折人民币进口成本14193元/吨,较上周下跌189元/吨,跌幅1.31%,低于国内市场1423元/吨,内外棉价差较上周扩大220元/吨(详见附件1)。

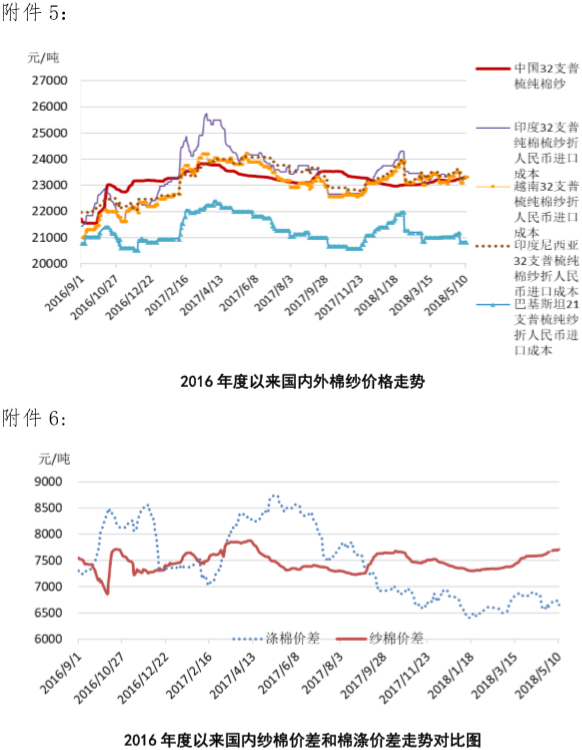

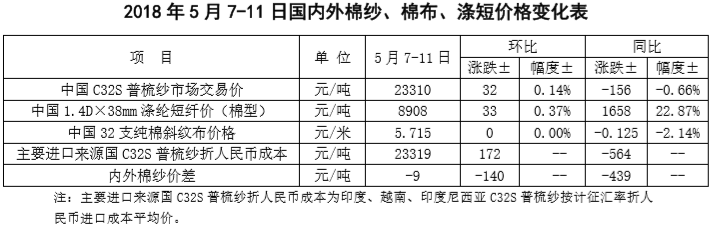

三、国内外棉纱价格持续上涨

本周,国内棉纱成交顺畅,纯棉纱价格继续上涨;外纱需求扩大,报价持续上涨;内外棉纱价差持续缩小。国内坯布成交趋于稳定,纯棉布价格变化不大;涤纶短纤价格随原料PTA走强。

四、后市展望

国际棉价或维持偏强振荡走势。随着美国退出伊朗核协议,中东地缘政治局势紧张程度将不断加剧,短期内可能将推动石油价格上涨带动整个大宗商品市场上行,但美元指数走强可能会成为重要的抑制因素,是否变盘仍需观察。国际棉花市场方面,北半球新棉播种进入关键期。本周美国部分棉区有分散性小雨,新棉播种逐渐加快,截至5月6日,美国棉花种植进度20%,较前周增加8个百分点,达到去年和5年平均水平,但得州地区仍缺乏有效降雨,USDA5月报告预计,下年度美棉产量将下降6.8%。目前印度新棉上市进度达85%,后期上市量会逐渐减少,下年度印度棉花增产困难,美国农业参赞最新预计,2018/19年度印度植棉面积同比减少4%,低于印度棉花协会(CAI)预计下降的12%;澳大利亚东部旱地田水分持续匮乏,下年度生产也面临挑战。短期来看,市场仍处播种季天气炒作时间窗口,国际棉价或维持偏强振荡走势。

国内棉价有望继续回暖。据国家统计局数据显示,2018年4月全国工业生产者出厂价格指数(PPI)同比上涨3.4%,全国居民消费价格指数(CPI)同比上涨1.8%;上游向下游传导不畅,其中衣着类出厂价格上涨0.2%,消费价格上涨1.1%,显示服装行业盈利能力得到进一步改善。棉花市场方面,近期棉花销势加快,据国家棉花市场监测系统数据显示,截至2018年5月11日,全国累计销售皮棉437.9万吨,同比增加5.1万吨,是本年度以来周销售进度首次同比增加;本周储备棉轮出平均成交率达到71.57%,接近2016/17年度轮出成交率74%的水平,加价幅度上升,贸易商占比开始增加,市场看好后市,郑棉远期CF1901合约已涨至1年以来最高点,但巨大仓单压力仍是郑棉上涨最大隐患。下游棉纱销势依然较快,4月纺织品服装出口环比3月好转,中美贸易摩擦对棉花和纺织的影响,短期尚未显现,中长期仍需观察,短期内棉花市场有望继续回暖。

附件1:2018年5月7-11日国内外棉花价格变化表

附件2:2018年5月7-11日国内外棉纱价格变化表

附件3:2016年度以来国内外棉花现货价格走势图

附件4:2016年度以来国内外棉花期货价格走势图

附件5:2016年度以来国内外棉纱价格走势图

附件6:2016年度以来国内纱棉价差和涤棉价差走势对比